Šilutės kredito unija kviečia švęsti Tarptautinę kredito unijų dieną – kartu su savo nariais ir bendruomene

Kiekvienas žmogus, stovėdamas prieš didelius gyvenimo sprendimus, supranta vieną paprastą tiesą: ateitis priklauso tiems, kurie drįsta investuoti į rytojų.

„Šilutės kredito unija šiandien pristato galimybę, kuri skirta ne vien pinigų skaičiavimui – tai galimybė prisidėti prie švaresnio pasaulio ir drauge užtikrinti tvirtą savo namų bei šeimos ateitį.“ – sako Šilutės kredito unijos administracijos vadovė Daiva Kuršelytė – Majienė.

Žaliasis kreditas – tai daugiau nei finansinis produktas. Tai įsipareigojimas būti pažangiam, tausoti gamtą ir rinktis technologijas, kurios tarnauja žmogui bei jo aplinkai. Jis skirtas tiems, kurie mąsto plačiau, mato rytdienos horizontą ir tiki, kad gamta – tai mūsų bendri namai.

Kur investuojamas Žaliasis kreditas?

Žaliasis kreditas skirtas ne svajonėms, kurios išsisklaido, o darbams, kurie palieka žymę.

Žaliasis kreditas – tai investicija, kuri grįžta su kaupu: mažesnėmis sąskaitomis, didesne namų verte ir gyvenimo kokybe, kurios neįmanoma išmatuoti vien skaičiais.

Finansavimo sąlygos – palankios ryžtingiems

Šios sąlygos skirtos tam, kad sprendimas būtų pasiekiamas kiekvienam, kuris turi viziją ir nori ją įgyvendinti.

Kodėl Šilutės kredito unija?

Šilutės kredito unija nėra tik finansų įstaiga. Tai bendruomenės namai, kur jau beveik tris dešimtmečius sprendimai priimami čia pat, šalia jūsų.

Kiekvienas, kas renkasi šią galimybę, įgyja ne tik finansinį įrankį, bet ir moralinį kapitalą – supratimą, kad asmeniniai sprendimai kuria bendrą ateitį.

Kreipkitės į Šilutės kredito uniją jau šiandien. Investuokite į tai, kas tikra, o ne laikina

Telefono numeris: +370 441 750 70

El. paštas: [email protected]

Interneto svetainė: silutesunija.lku.lt

Lietuvininkų g. 32, Šilutė

2025 M. BALANDŽIO 2 D. DIENĄ ĮVYKUSIO ŠILUTĖS KREDITO UNIJOS VISUOTINIO PAKARTOTINIO NARIŲ SUSIRINKIMO PRIIMTI NUTARIMAI:

Su darbotvarkėje numatytų klausimų sprendimais, ataskaitomis bei kitais dokumentais Šilutės kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu – Šilutės r. sav., Šilutės m., Lietuvininkų g. 32.

Asmuo, įgaliotas teikti išsamią informaciją – Rita Stonienė, tel. Nr. +370 (441) 75070, el. paštas [email protected]

Šilutės kredito unijos valdyba

Gerbiami indėlininkai,

Vadovaujantis teisės aktų reikalavimais dėl metinio indėlininkų informavimo, informuojame Šilutės kredito unijos indėlininkus apie indėlių draudimą.

Su dokumentais „Informacija indėlininkui“ ir „Atvejai, kai indėliai nėra draudžiami ir kai yra taikomi indėlių draudimo išmokų mokėjimo apribojimai“, galite susipažinti Šilutės kredito unijoje arba https://silutesunija.lku.lt/privatiems/kasdienes-paslaugos/saskaita-unijoje

Detali informacija apie indėlių draudimo sąlygas ir atvejus, kai indėliai nėra draudžiami ir kai taikomi indėlių draudimo išmokų mokėjimo apribojimai, pateikiama VšĮ „Indėlių ir investicijų draudimas“ interneto svetainėje https://www.iidraudimas.lt

Dėl šio pranešimo Jums, kaip kredito unijos nariui, jokių papildomų veiksmų imtis nereikia.

Vadovaujantis Valdybos protokolo Nr. 41 iš 2024 m. rugsėjo 11 d. , nuo 2025-01-01 nebemokėti indėliams iki pareikalavimo (einamosios sąskaitos) 0,01 procento metinių palūkanų.

Nuo 2025 metų sausio 1 dienos keičiama fizinių ir juridinių asmenų einamosios sąskaitos metinė palūkanų norma – 0,00 %.

„Pranešame, kad Šilutės kredito unijos valdyba ir Kredito unijos „Gargždų taupa“ valdyba parengė ir aprobavo Reorganizavimo sąlygas, pagal kurias Kredito unija „Gargždų taupa“ yra prijungiama prie Šilutės kredito unijos.

Reorganizavime dalyvaujantis juridinis asmuo: Šilutės kredito unija, juridinio asmens kodas 112041116, teisinė forma – kooperatinė bendrovė, buveinės adresas – Šilutės r. sav., Šilutės miestas, Lietuvininkų g. Nr. 32, duomenys kaupiami ir saugomi Lietuvos Respublikos Juridinių asmenų registre.

Reorganizuojamas juridinis asmuo: Kredito unija „Gargždų taupa“, juridinio asmens kodas 300044067, teisinė forma – kooperatinė bendrovė, buveinės adresas – Lietuvos Respublika, Gargždai, Naujoji g. 7-2, duomenys kaupiami ir saugomi Lietuvos Respublikos Juridinių asmenų registre.

Reorganizavimo būdas: prijungimas.

Po reorganizavimo pasibaigiantis juridinis asmuo: Kredito unija „Gargždų taupa“.

Po reorganizavimo tęsiantis veiklą juridinis asmuo: Šilutės kredito unija.

Teisių ir pareigų perdavimas: po reorganizavimo veiklą tęsianti Šilutės kredito unija perims visą Kredito unijos „Gargždų taupa“, kuri baigs savo veiklą, nuosavybės teise priklausantį ar bet kokiu kitu pagrindu valdomą turtą, teises, sandorius ir įsipareigojimus, tiek įgytus ir atsiradusius iki Reorganizavimo sąlygų sudarymo dienos, tiek ir po Reorganizavimo sąlygų sudarymo dienos, įskaitant, bet tuo neapsiribojant, nesumokėtas į Valstybinio socialinio draudimo fondo biudžetą, mokesčių administratoriaus pareigūnų ir kitų valstybės institucijų apskaičiuotas sumas, bet kokias baudas ir delspinigius, mokėtinus į Lietuvos Respublikos biudžetą ir savivaldybių biudžetus bei fondus, taip pat baigiančios savo veiklą Kredito unijos „Gargždų taupa“ finansinės atskaitomybės dokumentuose neatspindėtą turtą, teises, sandorius ir įsipareigojimus, t.y. visą Kredito unijos „Gargždų taupa“ vykdomą veiklą, kaip turto, teisių, sandorių ir įsipareigojimų visumą (toliau Kredito unijos „Gargždų taupa“ turtas, teisės ir pareigos vadinamos Perduodamu turtu, teisėmis ir pareigomis), išskyrus teises ir pareigas, kurias Lietuvos Respublikos imperatyviomis teisės aktų nuostatomis draudžiama arba kurių negalima perduoti kitam asmeniui reorganizavimo metu.

Po reorganizavimo veiklą tęsianti Šilutės kredito unija perims Perduodamą turtą, teises ir pareigas Reorganizavimo sąlygose numatyta tvarka ir terminais pagal priėmimo – perdavimo aktą (visus perdavimo -priėmimo aktą sudarančius dokumentus) nuo priėmimo – perdavimo akte nurodytos datos ir nuo priėmimo -perdavimo akto pasirašymo momento ir nuo priėmimo – perdavimo akto pasirašymo bus laikomas Šilutės kredito unijos turtu, teisėmis, sandoriais ir įsipareigojimais. Reorganizuojamos kredito unijos perduodamas turtas, teisės ir pareigos bus perduodamos pagal Reorganizuojamos kredito unijos paskutinių finansinių ataskaitų rinkinių duomenis, atsižvelgiant į Reorganizuojamos kredito unijos veiklos sąlygotus pasikeitimus ir ilgalaikio turto nusidėvėjimą iki perdavimo dienos.

Kredito unijos „Gargždų taupa“ turtas, teisės, sandoriai ir įsipareigojimai, kurie gali paaiškėti po priėmimo -perdavimo akto pasirašymo, bus laikomi taip pat perėję po reorganizavimo veiksiančiai Šilutės kredito unijai. Jeigu toks Kredito unijos „Gargždų taupa“ turtas, teisės, sandoriai ir įsipareigojimai paaiškėtų po priėmimo -perdavimo akto pasirašymo, bet iki Kredito unijos „Gargždų taupa“ išregistravimo iš Juridinių asmenų registro dienos, bus sudaromas papildomas tokio Kredito unijos „Gargždų taupa“ turto, teisių, sandorių ir įsipareigojimų priėmimo – perdavimo aktas. Perduodamas turtas, teisės ir pareigos taip pat gali būti vėliau patikslinami papildomais dokumentais, kurie bus neatskiriama priėmimo – perdavimo akto dalis. Priėmimo -perdavimo aktą numatoma sudaryti ne vėliau kaip po reorganizavimo veiklą tęsiančios Šilutės kredito unijos naujos įstatų redakcijos įregistravimo Juridinių asmenų registre dieną. Nuo priėmimo – perdavimo akto sudarymo momento perduodamas turtas, teisės ir pareigos bus laikomas Šilutės kredito unijos turtu, teisėmis, sandoriais ir įsipareigojimais, jeigu imperatyvios Lietuvos Respublikos įstatymų normos ar Reorganizavimo sąlygos nenumato kitaip.

Reorganizuojamos kredito unijos, kuri po reorganizavimo baigs savo veiklą, sutartys bus laikomos po reorganizavimo veiksiančios Šilutės kredito unijos sutartimis nuo priėmimo – perdavimo akto sudarymo momento, išskyrus atvejus, kai imperatyvios įstatymų normos numato kitaip.

Kiti detalūs teisių ir pareigų perdavimo klausimai aptarti Reorganizavimo sąlygose.

Su Reorganizavimo sąlygomis, jų priedais, po reorganizavimo tęsiančios veiklą Šilutės kredito unijos įstatų projektu, Šilutės kredito unijos ir Kredito unijos „Gargždų taupa“ praėjusių 3 finansinių metų ataskaitų rinkiniais, nepriklausomo eksperto atlikta Reorganizavimo sąlygų vertinimo ataskaita, Šilutės kredito unijos ir Kredito unijos „Gargždų taupa“ valdybų ataskaitomis dėl Reorganizavimo sąlygų galima susipažinti iki po reorganizavimo veiklą tęsiančios Šilutės kredito unijos įstatų įregistravimo Juridinių asmenų registre Šilutės kredito unijos patalpose, adresu – Šilutės r. sav., Šilutės miestas, Lietuvininkų g. Nr. 32, ir Kredito unijos „Gargždų taupa“ patalpose – Gargždai, Kvietinių g. 11-6, darbo dienomis nuo 9 val. 00 min iki 14 val. 00 min.

Šilutės kredito unijos vardu: Kredito unijos „Gargždų taupa“ vardu:

_______________________ ______________________________

Administracijos vadovė L.e.p. administracijos vadovė

Genovaitė Kimbrienė Lidija Mažutytė

ŠILUTĖS KREDITO UNIJOS

VISUOTINIAME EILINIAME PAKARTOTINIAME NARIŲ SUSIRINKIME

PRIIMTI SPRENDIMAI

Vadovaujantis LR Kredito unijų įstatymu, informuojame apie 2024-04-19 įvykusiame visuotiniame eiliniame pakartotiniame narių susirinkime priimtus sprendimus:

Su darbotvarkėje numatytų klausimų sprendimais, ataskaitomis bei kitais dokumentais Šilutės kredito unijos nariai gali susipažinti kredito unijos patalpose, adresu – Šilutės r. sav., Šilutės miestas, Lietuvininkų g. Nr. 32.

Asmuo, įgaliotas teikti išsamią informaciją – Rita Stonienė, tel. Nr. 8 (441) 75070, el. paštas [email protected]

Šilutės kredito unijos valdyba

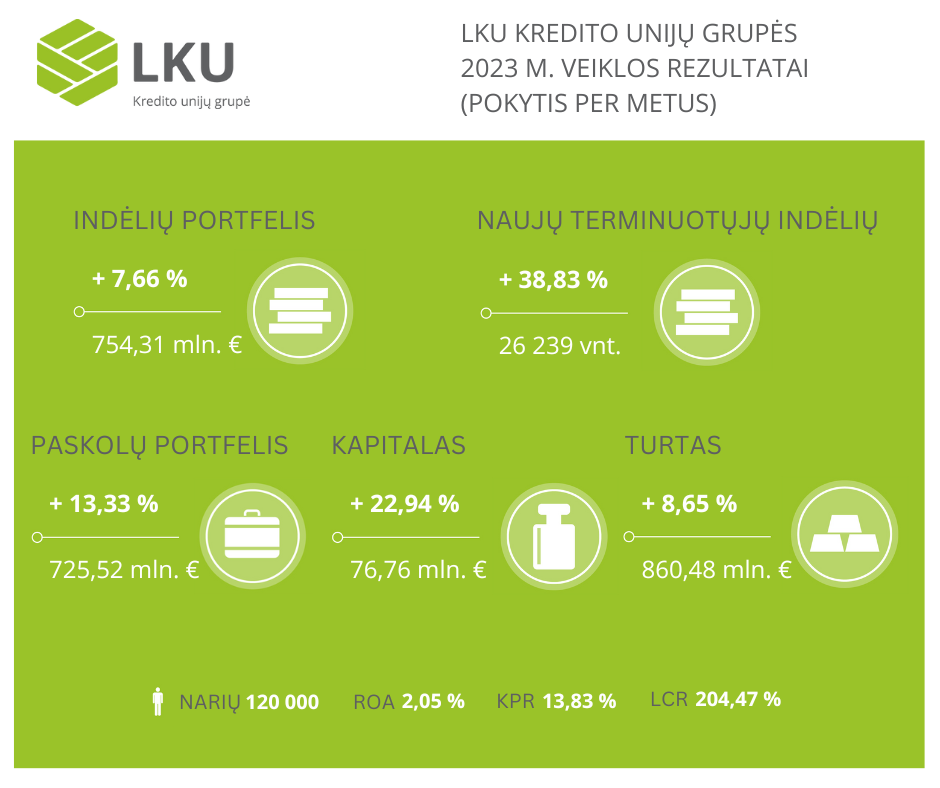

2023-ieji LKU kredito unijų grupei pasižymėjo sparčiu augimu bei tvirta finansine pozicija. Pernai LKU grupė augino skolinimo apimtis – naujai suteiktų paskolų suma siekė 208 mln. eurų. Greičiausiai augo paskolų verslui portfelis – 22,13 % per metus. Tuo tarpu indėlių augimas, paskatintas didėjančių palūkanų normų, perkopė 7 % ribą ir portfelio vertė pasiekė 754 mln. eurų.

„Pastaraisiais metais kredito unijų sektorius augo rekordiniu tempu. LKU grupė gerino pagrindinės veiklos rodiklius ir tobulino klientams teikiamas finansines paslaugas. Ir nors metai nebuvo lengvi, tačiau išlaikėme aukštą paskolų portfelio kokybę ir tvarią bei pelningą veiklą, kuri bus ypatingai reikšminga stiprinant kredito unijų kapitalą“, – metus apibendrina grupę prižiūrinčios Lietuvos centrinės kredito unijos (LCKU) administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Neaudituotais duomenimis, LKU kredito unijų grupės palūkanų pajamos per 2023-iuosius pasiekė 59,7 mln. eurų sumą. Pastarosios buvo 68,72 % didesnės, lyginant su tuo pačiu laikotarpiu prieš metus, kai siekė 35,38 mln. eurų. Tokiam augimui reikšmingą įtaką turėjo naujos narės – vienos didžiausių kredito unijų „Taupa“ – prisijungimas prie LKU grupės.

Viso LKU kredito unijų grupė per 2023 metus uždirbo 13,26 mln. eurų neaudituoto grynojo pelno. Tuo metu konsoliduotas grupės turtas paaugo 8,65 % iki 860,48 mln. eurų.

Paslaugų ir komisinių pajamų per praėjusius metus gauta 2,08 % daugiau nei prieš metus per tą patį laikotarpį ir bendra suma siekė 1,52 mln. eurų. Pernai tuo pačiu laiku šis rodiklis siekė 1,49 mln. eurų. Skaičiuojama, kad LKU grupė per metus suformavo 2,78 mln. eurų specialiųjų atidėjinių.

Preliminariais duomenimis, grupę prižiūrinčios LCKU turtas 2023 m. gruodžio 31 d. siekė 255,63 mln. eurų, per metus augo 1,69 %. Didžiausia centrinė kredito unija Lietuvoje per šį laikotarpį uždirbo 2,87 mln. eurų grynojo pelno. Tuo tarpu uždirbtų grynųjų palūkanų pajamų LCKU skaičiavo 6,97 mln. eurų – 49,9 % daugiau nei pernai per tokį pat laikotarpį, kai šios siekė 4,65 mln. eurų.

2023 m. gruodžio 31 d. duomenimis, veiklos riziką ribojančius normatyvus tiek LCKU, tiek LKU grupė vykdė su atsarga.

LKU kredito unijų grupė 2023-aisiais augino skolinimo apimtis. Neaudituotais duomenimis, konsoliduotas paskolų portfelis 2023 m. gruodžio 31 d. siekė 725,52 mln. eurų ir per metus augo 13,33 %.

Viso per 2023 metus buvo pasirašyta 4 004 naujos paskolų sutartys už bendrą 208,1 mln. eurų sumą. Skolinimas LKU grupėje 2023-aisiais augo 6,23 %, lyginant su metais anksčiau. Sparčiausiai augo konsoliduotas paskolų verslui portfelis – 22,13 % iki 281,25 mln. eurų. Antroje vietoje – paskolos būstui, kurių portfelio balansinė vertė per metus augo 10,04 % iki 335,29 mln. eurų.

Tuo metu paskolų žemės ūkiui portfelis per visus 2023 metus augo 6,27 % iki 101,27 mln. eurų. Svarbu pastebėti, kad naujų paskolų, suteiktų žemės ūkio subjektams, per 2023-iuosius metus vertė augo 64,62 %, lyginant su 2022-aisiais.

2023-ieji metai kredito unijoms buvo pažymėti išaugusiu gyventojų ir verslo pasitikėjimu. Dėl aukštai išlaikytų indėlių palūkanų normų bei indėlių saugumo, LKU grupė stebėjo net 38,83 % didesnį naujų terminuotųjų indėlių sutarčių skaičių, palyginti su 2022 m.

Padidėjęs susidomėjimas lėmė ir bendro indėlių portfelio augimą. Per 2023 metus konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant santaupas einamosiose sąskaitose, išaugo 7,66 % ir pasiekė 754,31 mln. eurų ribą. Šie rezultatai atspindi stiprėjantį visuomenės pasitikėjimą kredito unijomis kaip patikima ir patrauklia finansine alternatyva.

LCKU teigimu, aukštos indėlių palūkanos ir saugumas išlieka esminiais veiksniais, lemiančiais klientų pasirinkimą taupyti kredito unijose.

Klientai, pasiskolinę būstui arba vartojimui LKU grupės kredito unijoje, gali pasinaudoti nemokamos lojalumo programos galimybėmis. „MOKI VEŽI“ nuolaidų kortelė „Naujiems namams“ suteiks specialias nuolaidas ir kitus privalumus besistatantiems, remontuojantiems ar atnaujinantiems savo būstą.

LKU grupė kartu su „MOKI VEŽI“ skelbia išskirtinį nuolaidų ir paslaugų paketą LKU klientams, kurie naujai sudarė vartojimo arba būsto paskolos sutartį kredito unijoje.

Klientai artimiausios „MOKI VEŽI“ parduotuvės „Didmeninės prekybos“ vietoje arba internete, adresu http://mokivezi.lt/lojalumo-programa, gali užpildyti anketą ir gauti lojalumo kortelę „Naujiems namams“. Svarbu: kad būtų aktyvuotas specialus LKU kliento nuolaidų ir paslaugų paketas, registruojantis šalia savo vardo bei pavardės būtina nurodyti požymį „KU“ arba „Kredito unija“.

Kortelės turėtojų lauks iki 15 % nuolaidos visam „MOKI VEŽI“ asortimentui fizinėse prekybos vietose ir elektroninėje parduotuvėje. O greta kitų lojalumo kortelės „Naujiems namams“ galimybių, LKU klientai kortele galės naudotis 12 mėnesių be jokio pradinio įnašo (avanso) į kortelę.

Daugiau informacijos apie lojalumo programą LKU klientams rasite interneto svetainėje čia.

Gerb. Kliente,

informuojame, kad š. m. gruodžio 23–26 d., gruodžio 30–31 d. ir 2024 m. sausio 1 d. pervedimai bus atliekami tik tarp LKU grupei priklausančių kredito unijų narių ir klientų sąskaitų.

Nariui ar klientui š. m. gruodžio 23–26 d. pateikus mokėjimo nurodymą lėšų gavėjui, kuris nėra LKU grupės narys ar klientas, mokėjimas bus įvykdytas ir lėšos pasieks gavėją š. m. gruodžio 27 d. apie 12.00 val. Pateikus mokėjimo nurodymą š. m. gruodžio 30–31 d. arba 2024 m. sausio 1 d. lėšos pasieks gavėją 2024 m. sausio 2 d. apie 12.00 val.

Atsiskaityti mokėjimo kortelėmis prekybos ir paslaugų teikimo vietose, išsigryninti lėšų tinklo „Medus“ ar kituose bankomatuose, naudotis el. bankininkyste „i-Unija“ ir LKU mobiliąja programėle šventiniu laikotarpiu bus galima kaip įprasta.

Linkime šiltų šv. Kalėdų ir gausių 2024-ųjų metų!

LKU kredito unijų grupė

Informuojame, kad dėl nuolat didėjančios sankcijų apimties ir su tuo susijusių rizikų, nuo 2023 m. rugsėjo 25 d. Baltarusijoje nebebus įmanoma atsiskaityti LKU kredito unijų grupės išduotomis mokėjimo kortelėmis „Maestro“, „Debit Mastercard“, „Mastercard Standard“, „Marstercard Business“.

Mokėjimo kortelėmis nebus galimybės atsiskaityti Baltarusijos teritorijoje veikiančiose prekybos ir paslaugų vietose, internetinėse parduotuvėse. Taip pat nebus galima išsigryninti pinigų Baltarusijoje esančiuose bankomatuose. Ketinantys vykti į Baltarusiją turėtų pasiruošti iš anksto ir pasirinkti kitus atsiskaitymo būdus.

Pastarąjį dešimtmetį šalyje gerėjusi ekonominė situacija lėmė pokyčius vartojimo paskolų rinkoje. Iki tol vyravusį neigiamą požiūrį į vartojimo paskolas su laiku keitė didesnis sąmoningumas ir finansinis raštingumas, todėl gyventojai vis rečiau skolinasi spontaniškiems poreikiams patenkinti. Vis dėlto ekspertai išskiria, ką verta žinoti norintiems pasiskolinti.

Lietuviai su laiku nusimetę mitais apaugusį požiūrį į vartojimo paskolas, drąsiau skolinasi didesniems planams užuot laukę, kol reikiamą sumą sutaupys patys. Dažniausiai skolinamasi automobiliui, buitinei technikai, baldams įsigyti, namų atnaujinimui, taip pat gydymosi, studijų ir poilsio tikslais.

„Dalis tautiečių galvoja, kad skolinasi tik uždirbantys mažiau. Visgi stebime priešingas tendencijas – vis dažniau ir drąsiau vartojimui skolinasi stabilias vidutines ir didesnes pajamas uždirbantys gyventojai. Skolinimasis suteikia galimybę įsigyti norimą prekę ir gyventi komfortiškiau čia ir dabar“, – sako Lietuvos centrinės kredito unijos Finansinių rizikų departamento direktorė Ingrida Kedytė ir atkreipia dėmesį, kad patys gyventojai dar prieš kreipdamiesi į kredito įstaigą būna įsivertinę savo galimybes padengti būsimus finansinius įsipareigojimus.

Dėl elektros kainų svyravimų, pernai Lietuvoje fiksuotas spurtas saulės elektrinių ir energijos efektyvumą didinančių sprendimų finansavime. Stebima, kad gyventojai aktyviai skolinasi saulės elektrinių įrengimui ir elektromobiliams, kurių poreikis ir šiemet nesitraukia.

Reikia pastebėti, kad vertindamos vartojimo paskolos sąlygas, kredito unijos dažnai įvertina ir atsižvelgia į projekto tvarumą bei žaliuosius tikslus, kurie lemia palankesnę paskolos kainodarą.

Vartojimo paskola gali būti skirta saulės elektrinių įsigijimui ar įsirengimui finansuoti, taip pat nutolusioms saulės elektrinėms, elektromobiliui ar hibridiniam automobiliui įsigyti, modernesnių šilumos siurblių, elektros energijos kaupiklių įsirengimui.

Anot I. Kedytės, visgi šiemet gyventojai aktyviausiai skolinosi namų atnaujinimo reikmėms, antroje vietoje pagal populiarumą – automobilio įsigijimui. Ir toliau augo paskolų žaliosioms reikmėms poreikis.

„Vidutiniškai gyventojai namų atnaujinimui skolinasi 7,8 tūkst. eurų sumą, automobiliui – 6,8 tūkst. eurų. Kredito unijose dominuojantis skolinimosi terminas siekia 3,5 metų. Galimai dėl infliacijos dėsnių vidutinė skolinimosi vartojimui suma per metus paaugo 8,1 %“, – komentuoja pašnekovė ir papildo, kad bendras grupės paskolų portfelis šiemet peržengė 678 mln. eurų.

Vartojimo paskola, pavyzdžiui, įsigyjant automobilį gali būti konkurencinga alternatyva kitoms finansavimo formoms kaip lizingas todėl, kad skolinantis iki 14 500 eurų nereikia jokio pradinio įnašo ar užtikrinimo, o pirkėjas iš karto tampa visateisiu automobilio savininku.

Verta žinoti, kad vartojimo paskolos kredito unijose suteikiamos su fiksuotomis palūkanomis visu sutarties laikotarpiu. Vadinasi, įmokų dydis nekis ir tam įtakos nedarys tarpbankinės palūkanų normos „Euribor“ svyravimai.

Ekspertė I. Kedytė ketinantiems pasiskolinti, ypatingai pirmąjį kartą, rekomenduoja savęs paklausti – kokios dydžio paskolą galėsiu išmokėti nerizikuojant savo paties ir šeimos finansiniu saugumu?

Kad apsispręsti būtų paprasčiau, pašnekovė dalijasi keletu patarimų:

O turintiems finansinių įsipareigojimų keliose kredito įstaigose, primena apie galimybę refinansuoti kreditus. Refinansavus jau turimus kreditus vienoje bendrovėje, lieka tik viena sutartis ir viena mėnesinė, neretai kiek mažesnė, įmoka.

„Akivaizdu, kad nusprendus pasiskolinti gali kilti aibė klausimų, todėl rekomenduoju užuot klaidžiojus informacijos gausoje susisiekti su finansų įstaiga ir gauti aktualiausią informaciją, kuri padės priimti galutinį sprendimą“, – rekomenduoja I. Kedytė.